W obliczu dynamicznie zmieniających się stóp procentowych refinansowanie kredytu staje się coraz bardziej atrakcyjną opcją dla kredytobiorców. Spadające stopy procentowe, które w lipcu 2025 roku osiągnęły poziom 5%, otwierają nowe możliwości obniżenia rat kredytów, szczególnie tych z okresowo stałym oprocentowaniem. W artykule omówimy, jak obecna sytuacja na rynku wpływa na decyzje o refinansowaniu, jakie korzyści można osiągnąć, przenosząc kredyt do innego banku, oraz jakie koszty wiążą się z tym procesem. Jeśli szukasz sposobu na zmniejszenie miesięcznych obciążeń finansowych, ten artykuł pomoże Ci zrozumieć, dlaczego refinansowanie kredytu może być krokiem w dobrym kierunku.

Spis treści

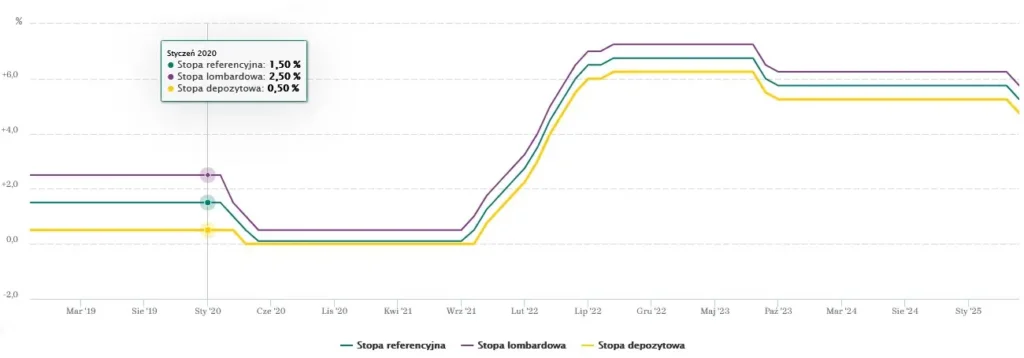

Obecna wysokość stóp procentowych

W maju 2020 roku stopy procentowe w Polsce osiągnęły historycznie niski poziom 0,1%, co było korzystne dla kredytobiorców. Nikt wówczas nie przewidział, że zaledwie dwa lata później, we wrześniu 2022 roku, stopy wzrosną do 6,75%, powodując ponad dwukrotny wzrost rat kredytów. Cykl podwyżek trwał od października 2021 do września 2022 roku, skłaniając wielu klientów do wyboru kredytów z okresowo stałym oprocentowaniem na 5 lat, aby zabezpieczyć się przed dalszymi wzrostami. Banki, obawiając się kontynuacji trendu wzrostowego, oferowały wtedy oprocentowanie znacznie powyżej stopy referencyjnej.

Sytuacja zmieniła się we wrześniu 2023 roku, gdy rozpoczęto obniżki stóp procentowych, doprowadzając je do poziomu 6%. Kolejne trzy obniżki, z ostatnią w lipcu 2025 roku, sprowadziły stopę referencyjną do 5% – o flushleft1,75% mniej niż w szczytowym momencie we wrześniu 2022 roku. Dzięki temu refinansowanie kredytu stało się atrakcyjną opcją dla osób poszukujących niższych rat i lepszych warunków kredytowych.

Źródło: Narodowy Bank Polski

Refinansowanie kredytu ze stałym oprocentowaniem

W okresie gwałtownych wzrostów stóp procentowych, które w 2022 roku osiągnęły poziom 6,75%, banki proponowały kredyty z okresowo stałym oprocentowaniem na 5 lat, często z oprocentowaniem sięgającym nawet 9%. Obecnie, w 2025 roku, dzięki spadkowi stóp procentowych do 5% i WIBOR 3M na poziomie 4,93% (dane z 04.08.2025), na rynku dostępne są oferty z okresowo stałym oprocentowaniem nieco powyżej 6%, a w niektórych przypadkach nawet poniżej tej wartości. Refinansowanie kredytu z wysokim oprocentowaniem pozwala znacząco obniżyć miesięczne raty. Przykładowo, dla kredytu 300 tys. zł na 25 lat, obniżenie oprocentowania o 1,5% może przynieść oszczędności rzędu 200 zł miesięcznie.

Warto pamiętać, że refinansowanie kredytu z okresowo stałym oprocentowaniem możliwe jest tylko na kolejne 5-letnie oprocentowanie stałe – przejście na oprocentowanie zmienne nie jest obecnie dostępne. Co więcej, osoby, które w 2022 roku zaciągnęły kredyt z wkładem własnym 10%, mogą dziś, dzięki wzrostowi cen nieruchomości, uzyskać wycenę wskazującą na wkład własny powyżej 20%. To otwiera dostęp do korzystniejszych ofert banków, które wcześniej były poza zasięgiem. Refinansowanie kredytu w 2025 roku to doskonała okazja do optymalizacji kosztów i dostosowania warunków spłaty do obecnej sytuacji rynkowej.

Koszty przenoszenia kredytu z banku do banku

Refinansowanie kredytu z okresowo stałym oprocentowaniem nie wiąże się z opłatą za wcześniejszą spłatę, co oznacza, że sama spłata kredytu w dotychczasowym banku nie generuje dodatkowych kosztów. Jednak proces przenoszenia kredytu do innego banku może obejmować pewne opłaty, głównie sądowe oraz związane z wyceną nieruchomości. Oto najczęstsze koszty refinansowania kredytu w 2025 roku:

- Wykreślenie hipoteki: 100 zł

- Wpis nowej hipoteki: 200 zł

- Ewentualny wpis roszczenia o przeniesienie hipoteki na opróżnione miejsce: 100 zł

- Wycena nieruchomości: około 450 zł dla mieszkania, około 800 zł dla domu

Dodatkowo, w zależności od oferty banku, mogą wystąpić inne koszty, takie jak prowizja za udzielenie kredytu (np. w PKO BP lub Alior Bank) czy ubezpieczenie na życie (np. w Pekao S.A. lub PKO BP). Przed podjęciem decyzji o refinansowaniu warto dokładnie przeanalizować wszystkie koszty i porównać oferty, aby wybrać najkorzystniejszą. Zachęcamy do kontaktu w celu indywidualnej oceny Twojego kredytu i znalezienia najlepszego rozwiązania.

Jak sprawdzić refinansowanie kredytu i oszczędności?

Zastanawiasz się nad refinansowaniem kredytu, ale nie wiesz, jak zacząć? Jako ekspert finansowy pomogę Ci znaleźć najlepsze oferty banków, które obniżą Twoje raty i pozwolą zaoszczędzić nawet kilkaset złotych miesięcznie. Porównam dla Ciebie aktualne propozycje, uwzględniając stopy procentowe (5% w lipcu 2025) i WIBOR 3M (4,93% na 04.08.2025). Sprawdzę, czy Twój kredyt z oprocentowaniem stałym, np. 9% z 2022 roku, można przenieść na korzystniejsze warunki, np. poniżej 6%.

Ocenię również, czy wzrost wartości nieruchomości zwiększył Twój wkład własny, otwierając dostęp do lepszych ofert. Przeanalizuję koszty refinansowania, takie jak opłaty sądowe czy wycena nieruchomości, abyś znał pełny obraz oszczędności.

Skontaktuj się ze mną, a przygotuję indywidualny plan refinansowania kredytu, który zoptymalizuje Twoje finanse.